最新預判!半導體下游主要終端需求及市場占比趨勢分析

發(fā)布日期:2022-10-01

點擊次數(shù):1709

來源:華強微電子 作者:June

導語:最新消息顯示,到2026年,汽車IC市場份額有望上升至10%。期間,汽車IC銷售額預計年均增長13.4%,但通信和計算機領域仍然是最大的應用。此消彼長,結合今年以來終端應用上下游的供需情況,似乎也能得到一些啟發(fā)。

9月29日消息,IC Insights于日前發(fā)布了2022年麥克林報告的第三季度更新。此更新包括一個2020-2026年IC數(shù)據(jù)庫,該數(shù)據(jù)庫按主要產(chǎn)品類型對IC市場進行了細分,包括美洲、歐洲、日本、中國和亞太地區(qū)的消費者,汽車、計算機、工業(yè)、通信和政府/軍事最終用途應用。

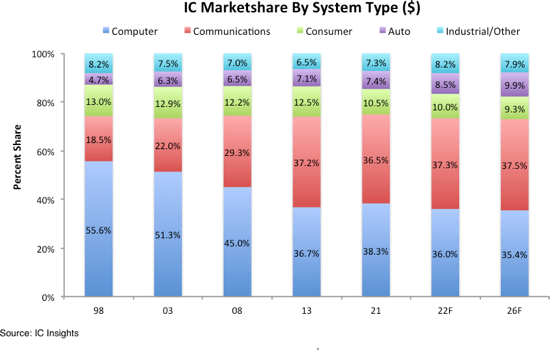

圖1顯示,汽車IC市場份額自1998年以來穩(wěn)步增長,從當年占IC總銷售額的4.7%增長到2021年的7.4%。未來汽車領域的市場份額將繼續(xù)增長,預計今年將達到8.5%和到2026年9.9%的百分比份額。這一增長的核心是大量新傳感器、模擬設備、控制器和光電器件被整合到大多數(shù)新車中。此外,全球混合動力和全電動汽車銷量的增長正在推動這一預測增長。

圖1 半導體IC下游市場需求占比情況

來源:IC Insights

另外,在《汽車新聞》發(fā)布的一份報告中,2022年前三個月電動汽車銷量的急劇增長使電動汽車在美國新車銷量中的份額達到約5%。在美國大約2.5億輛汽車和輕型卡車中,據(jù)估計只有1%是電動的,但用戶的興趣和銷量將繼續(xù)增長。

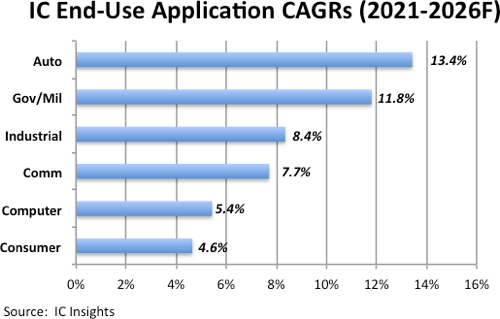

預計這些因素將導致汽車市場在2021-2026年的任何主要最終用途領域的復合年增長率最高,為13.4%(圖2)。然而,鑒于其相對較小的規(guī)模,汽車IC領域的高增長預計不足以顯著提升未來五年整個IC行業(yè)的增長率。

圖2 半導體IC終端應用年復合增長率預測(2021-2026)

來源:IC Insights

此消彼長,此前8月底,市場研究機構Canalys數(shù)據(jù)顯示,2022年第二季度,中國大陸個人電腦(包括臺式機、筆記本電腦和工作站)出貨量1148.5萬臺,同比下降16%。臺式機(包括臺式工作站)和筆記本電腦(包括移動工作站)分別下降了26%和10%。

從另一方面來看,在經(jīng)濟下行及生產(chǎn)中斷的情況下,消費和商用領域均受到需求疲軟的影響,導致其第二季度的出貨量分別下降19%和13%。

來源:Canalys

對此,Canalys分析師Emma Xu也坦言,對個人電腦廠商而言這是艱難的一個季度,市場跌幅高達16%,這是9年以來最嚴重的下降。由于嚴格的疫情管控措施,消費者和商用需求均受到了沉重打擊。在商用領域,大型企業(yè)的跌幅最大。

實際上,消費類終端的疲軟,也一早就反饋到上游芯片環(huán)節(jié)。據(jù)外媒的最新消息,業(yè)內(nèi)人士透露,NAND閃存的價格將在2022年下半年進一步下降,因為供應商處理過剩庫存的壓力越來越大。

據(jù)悉,NAND閃存芯片供應商現(xiàn)在面臨四到五個月的庫存。今年下半年,芯片價格將迅速下降,季度價格降幅達到近20%。關鍵的是,NAND閃存價格可能會在2023年上半年繼續(xù)下滑。目前,供應商對數(shù)據(jù)中心需求轉趨謹慎,終端市場整體需求依然低迷。

另一方面,SSD的庫存在整個PC供應鏈中堆積。華碩電腦等品牌廠商自二季度以來庫存居高不下,并繼續(xù)向下調(diào)整SSD和其他組件的訂單。

總體而言,如編者此前報道,眼下,在存儲芯片、個人電腦處理器以及其他芯片領域,迅速出現(xiàn)了供大于求,但是與此同時,在汽車芯片、工業(yè)芯片等領域,半導體廠商還無法滿足客戶、建立穩(wěn)定的芯片供應。

來源:網(wǎng)絡

實際上,此前據(jù)中國臺灣省媒體也有反饋,汽車和工業(yè)芯片的供應仍然緊張,而消費類芯片的庫存在整個供應鏈中繼續(xù)堆積。

據(jù)悉,分銷商和下游設備供應商持有的消費類IC庫存已經(jīng)達到了驚人的水平,而且消費類IC行業(yè)的幾乎每一個環(huán)節(jié)都處于庫存過剩的狀態(tài)。

換言之,在最好的情況下,消費類IC供應商可能需要半年的時間來完成庫存修正。因此,2022年下半年消費電子需求前景普遍悲觀。

有業(yè)內(nèi)消息人士透露,中國臺灣晶圓代工廠計劃在2022年下半年將價格持平,而顯示驅動器IC和消費電子應用相關芯片的訂單被削減。

因此,此前臺積電、南亞科、穩(wěn)懋、友達、彩晶、力積電等中國臺灣指標廠都放慢腳步,總計逾1,500億元(臺幣)的投資面臨遞延,加上美光、SK海力士等國際大廠也有意放緩投資,凸顯科技業(yè)景氣降溫。

回顧上半年以來,消費電子市場需求持續(xù)減弱,三星、戴爾、LG等大廠紛紛下調(diào)訂單。另一方面,供需錯配的行情使得芯片供應在汽車、工業(yè)自動化、AI大數(shù)據(jù)等領域內(nèi)偏緊。最新數(shù)據(jù)顯示,由于芯片短缺,預計到今年年底,全球汽車企業(yè)累計減產(chǎn)量將攀升至382.94萬輛。

不過,即便如此,此前也有跡象表明半導體的疲軟范圍正在擴大。據(jù)聞美光科技工業(yè)企業(yè)和汽車廠商,成為最新一批削減芯片訂單的客戶。不過,目前還無法判斷,這些客戶到底是因為之前采購量太高而進行調(diào)整,還是因為自家的下游客戶需求下滑,而被迫削減訂單。

換言之,由于因素復雜,在目前的半導體市場疲軟中,很難分析到底是因為持續(xù)的供應鏈問題,還是下游客戶的需求出現(xiàn)了暴跌。

當然,最新消息顯示,8月芯片交期進一步縮短,意味著全球芯片短缺進一步緩解,但有些類型的芯片仍然短缺,諸如Microchip、Infineon等廠商依然有供貨壓力。自今年6月以來,芯片交付周期開始小幅縮短,表明市場供需缺口開始縮窄。截至8月,已經(jīng)是芯片交付周期的連續(xù)第三個月縮短。不管如何,芯片交期若能回到10到14周,才是比較健康的狀態(tài)。

發(fā)送郵件

發(fā)送郵件 商務QQ客服

商務QQ客服 13823761625

13823761625